共工财经局 :首任董事长被罚,聚光灯下的北京银行也有“不光彩的一面”

|

出品 | 潮起网“于见专栏” 退休7年后,北京银行首任董事长闫冰竹被查的消息被正式通报。据媒体报道,这也是自去年8月传出闫冰竹被查消息之后,北京市人民政府官网等官方消息,首次证实闫冰竹等市管正局级领导干部严重违纪违法被严肃查处。 与此同时,作为“城市商业银行一哥”的北京银行,也因此备受关注。据北京银行发布的第三季度财报数据显示,据天眼查APP数据,今年前三季度,北京银行实现营收497.39亿元,同比下降3.21%;归属净利润202.33亿元,同比增长4.5%。 其中,第三季度北京银行实现营收163.25亿元,同比减少了6.43%;归属净利润为59.95亿元,较上年同期增加了3.59%。这也意味着,北京银行的营收处于下滑状态,净利润也仅仅是微增不到5%。而对于业绩的下滑,北京银行的回应很明确,主要受贷款重定价和LPR下调等因素影响,符合外界对其猜测。 如果更具体地分析其营收下滑但净利润却微增的原因,也可以看出北京银行的“尴尬”。其实上,其净利润增长,并非其盈利能力增强,而是靠“节衣缩食”。因此,北京银行的成长性,也受到了投资者的质疑。而对应到资本市场,就是其股价增长同样乏力。那么,北京银行是怎么从骄傲的“城商行一哥”沦为原地踏步的? 业绩“冰山”之下,盛名难副 据2023年半年报,北京银行总资产3.63万亿。按资产规模排名,居于城市商业银行首位,其次分别是江苏银行与上海银行的3.29万亿、3.03万亿。 不过,资产规模之大,对于北京银行而言却像是一种虚胖,论其成长性,似乎并没有因为其资产规模最大,而占据多少优势。 一方面,近年以来,北京银行的营收增长明显放缓,甚至于2023年前三季度,还出现了“负增长”。据其历年财报显示,2019年-2023年上半年,北京银行的营收增长分别为13.77%、1.85%、3.07%、0和-3.21%,增速滑坡十分明显。

另一方面,从净利润角度来看,即使是净利润同比微增4.5%的数据,也非常值得推敲。据了解,对应的营业总支出中,包含了“资产减值损失”大幅缩减的45.1亿元。 而这个资产减值计提,是企业可以用于调节利润的账面数据,也就是基于会计准则下的账面减值损失,但实际上可能还未发生,或许并不足以说明其实际盈利水平。 对于该项数据的来源,在2022年报中,北京银行也曾表示“对于集团内部交易发生的未实现损失,有证据表明该损失是相关资产减值损失的,则全额确认该损失。”这也意味着,该数据可能受到公司判断相关损失是否真实发生的主观因素影响,并不能反映北京银行的盈利能力成长性。 纵向对比北京银行的历史数据,或许不足以体现其行业地位的含金量。而横向对比其他头部城市商业银行,或许可以看出“差距”。例如,江苏银行、宁波银行同期的营收、净利润、市值都不亚于北京银行。尤其是市值,北京银行千亿元左右的市值,也与前二者存在数百亿的差距。 由此可见,北京银行虽然目前有资产规模第一之名,但是却有着增长乏力、成长性不足之实。真可谓盛名之下其实难副。 净息差与净利差双双下滑,不良贷款居高不下 众所周知,大多数银行的商业模式,主要靠“吃利息”,一个是贷款利息差,一个是存款利息差。可以如是说,这两个指标是银行类企业的命脉。 不过,前三季度,占北京银行净收入超过75%的利息净收入,同比却出现了下滑。数据显示,2023年前三季度,北京银行的利息净收入为375.5亿元,较去年同期下滑了3.81%,占营收比重为75.49%。 而据券商数据显示,同期北京银行的净息差下滑了约0.24%。而在净利差方面,据券商依据同期北京银行的生息资产收益率为3.73%下滑、计息负债成本率却保持不变来推测,其净利差下滑也几乎是事实。

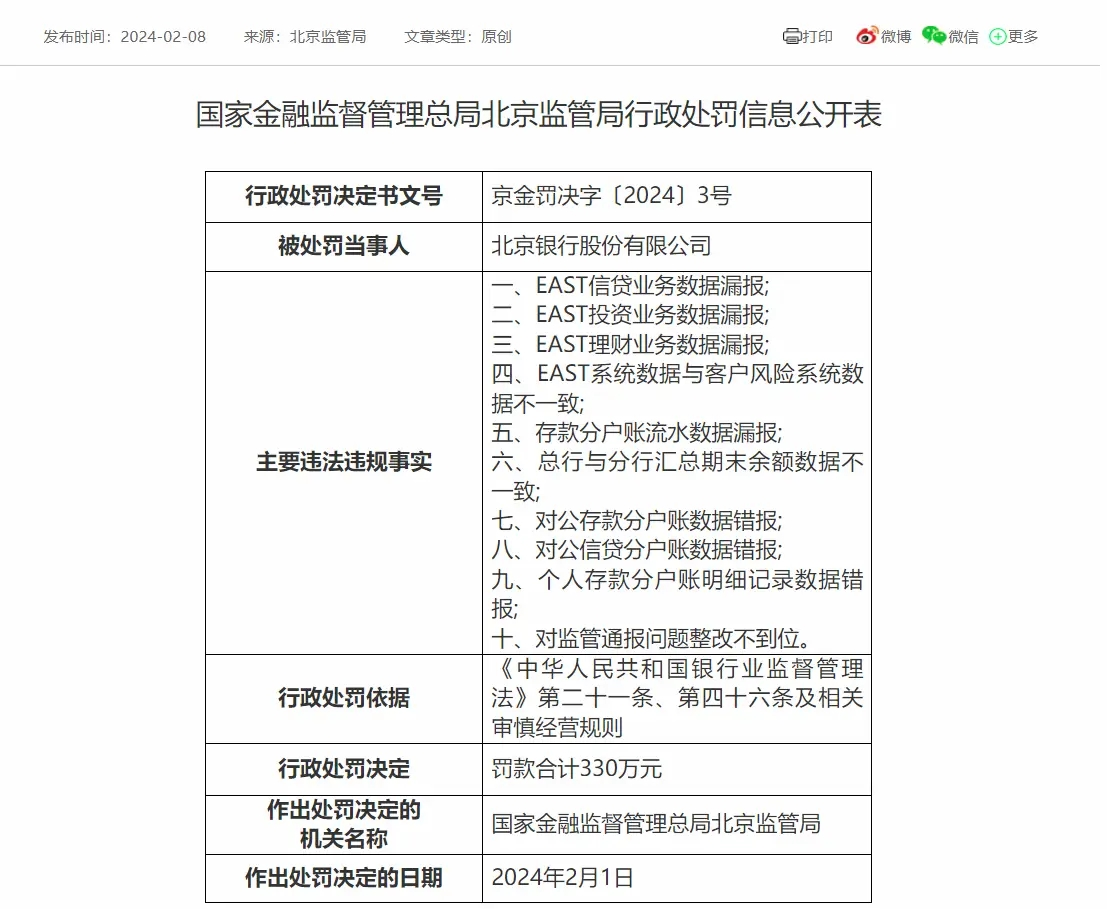

实际上,除了2023年第三季度,北京银行的净息差、净利差已经连续八个季度双双下跌,分别从2021年年中报的1.84%、1.83%,跌至1.54%、1.54%,整体跌幅约16%。上市公司盈利能力的下滑,带来的必然还有净资产收益率的下滑。也就意味着,在其高光的资产规模之下,其盈利能力不容乐观。 数据显示,2019年至2023年年中,北京银行的净资产收益率(ROE)分别为11.45%、10.65%、10.29%、9.6%、5.79%,不到4年的时间,北京银行的ROE已经“腰斩”。 更为致命的是,除了这两个核心指标外,北京银行的资产质量也十分令人担忧。虽然2023年前三季度,其不良贷款率为为1.33%,相比2023年初下降0.1%。而且2020年-2022年期间,其不良贷款率也在逐年下降,分别为1.57%、1.44%、1.43%和1.33%,但是该不良率与其他头部城市商业银行之间相比,依然不占任何优势。 以江苏银行、宁波银行和苏州银行等多家银行为例。截至2023年第三季度末,该类银行的不良贷款率均在1%以下,分别为0.91%、0.76%和0.84%。尤其是2022年北京银行1.43%的不良贷款率,在6家营收300亿元以上的城商行中排名第一,在17家上市城商行中位居前列。 在业绩下滑颓势难止之时,北京银行也尝试押注零售业务,来寻求第二增长曲线。实际上,靠零售业务崛起的玩家并不缺乏先例,无论是国内首屈一指的世界500强企业中国平安旗下的平安银行,还是股份制商业银行的代表招商银行,都曾是零售业务的明星级公司。 事实证明,北京银行的零售业务板块增速明显,也有成为增长动力源的潜力。只是,北京银行虽然占据地理优势,位处皇城脚下,其覆盖的客户群体,具有人均可支配收入较高的优势。但是也正是因为如此,北京银行似乎也在业务范围拓展层面,偏安一隅,很难走出“京城”。 究其原因,北京银行属于城市商业银行,与四大行等大型国有银行、股份制商业银行在资产体量、客户规模、市场资源等方面也存在天然的差距。北京银行在夹缝中求生存,以及扩大业务规模的困境,通过此前闫冰竹的一段话,就可以窥见一斑。 闫冰竹曾公开表示,中小型银行“是一个弱势群体,是出身不好的群体”,理由是抓存款要请人吃饭、唱歌,而抓贷款业务时,企业会告诉银行,已经有多家备选银行,谁的利息低就从谁家贷款。 由此可见,看起来光鲜靓丽的银行,在大企业面前,确实较为“弱势”。而被一众“优秀标的”围困的北京银行,似乎也只剩下看起来十分可观的资产规模,却缺少足够的盈利能力,更没有多少筹码,可以支撑其二级资本市场的市值。 频吃高额罚单,游走在风险边缘 作为城市商业银行,除了资产规模、营收规模、盈利能力外,其风险控制能力也显得尤为重要。不过,北京银行在不良贷款率居高不下之时,还频繁受到监管处罚。 2月初,据国家金融监督管理总局北京监管局发布的行政处罚信息显示,北京银行股份有限公司(简称北京银行)因10项违法违规事实,被罚款330万元。主要包括多项EAST数据问题、存款分户账流水数据漏报、个人存款分户账明细记录数据错报等十项违法违规事实。

图源:北京监管局 而此前的1月10日,北京银行宁波分行因“房地产业务管理不审慎”,被罚款50万元。2023年12月29日,北京银行聊城分行因“贷款管理不到位”等,被罚款30万元;同日北京银行西安分行因“采用不正当手段变相向客户授信及发放贷款、内控机制不健全”等,被罚没总计301.2万元;12月28日,北京银行无锡分行因“项目贷款‘三查’管理不到位、票据业务贸易背景审查不到位”,被罚款85万元;同日,北京银行上海分行因“虚增存贷款”等,被罚款260万元。 此外,仅仅在半年前的2023年6月,北京银行就接连收到多张罚单。此外,北京银行在合规层面还于2023年年中吃过千万级罚单。 根据北京银保监局当时公布的罚单,北京银行涉及“房地产类业务违规、贷款及投资业务管理不到位、流动资金贷款管理不到位,贷款资金被挪用”等14项违法违规事实,被罚款合计4830万元,该处罚金额被列入2023年前十罚单,另有12位相关责任人被警告并罚款。 据了解,这些天价罚单背后,暴露的是北京银行或许存在内控混乱,不良贷款规模上涨,合规性风险骤增等问题。由此可见,北京银行虽然曾经顶着城市商业银行一哥的头衔,却似乎是蒙着眼睛一路狂奔。业内的共识是,银企持续稳健发展的根本是合规合法,而屡屡被罚不仅影响公司的品牌信任度,而且还暗藏着巨大的经营风险。 结语 作为早在2022年,成为唯一一家总资产突破3万亿元的上市城商行,北京银行的行业地位毋庸置疑。不过,通过上文的分析不难看出,其潜在的发展问题也并不算少。尤其是其首任董事长闫冰竹被查的消息传出后,外界银行对于北京银行是如何发展至今的,更是多了一些关注。 但愿风控问题频出、屡吃罚单的北京银行,既能有行业一哥之名,也能有行业一哥之实。在未来的发展中,能真正成为城市商业银行高速发展的标杆,甚至能够有朝一日不再偏安一隅,而是“走出北京”,奔向更为广阔的金融市场。 责任编辑:李晓光 |

头条阅读

最热资讯

精彩推荐

海报分享

海报分享