凤凰网《风暴眼》出品

作者丨广坤 编辑丨文骅

爆料投诉邮箱:all_cj@ifeng.com

核心提示:

1.房地产行业低迷,楼市骗贷流行。有学生、患脑梗的无业人士自曝被伪造工作证明,莫名背上几十万房贷。而他们背上的房子,银行房产评估价、贷款金额,都远高于房屋实际价值。

2.至少4位卷入骗贷的背贷人都由同一家银行的同一位信贷人员办理,投诉者称,该银行的处罚是,将该信贷人员从支行调至当地分行。

3.有套房只是楼市骗贷的起点,如果是职业背债人,还会在骗贷中介的安排下,申请装修贷,再伪造营业执照,申请企业贷、税贷等。有骗贷中介称,经他手最成功的一名三无人员,累计从银行骗贷600万。

4.上述骗贷中介表示,要想顺利骗贷,银行内部员工的接应是关键。骗贷金额由职业背债人、贷款中介、银行员工三方瓜分。

5.新房和二手房骗贷方法不同,但都需开发商或原房主的配合。上述骗贷中介透露,在广东某地,有新楼盘18层的房子卖出50套,其中有35套断供,开发商因此被该银行拉入黑名单。

01 楼市骗贷局:学生交神秘好友,背上31万房贷

2023年年初,在吉林念技校的李洋交了一个神秘的新朋友。

新朋友出手阔绰,带他和发小泡网吧,包揽20多人开销,一天消费就上万,看起来很有社会地位。对方称想买房,但得找人代持,期间贷款照付,一年后房子就转走。

李洋的发小更早认识新朋友王鹏,帮忙代持房子四五个月,的确按时付了房贷。李洋也想卖个人情,他家里条件不好,想着毕业后王鹏可能给介绍份工作,便答应了。

办理贷款那天,王鹏没有来,来的是房屋中介潘强。

李洋有起过疑心。当天,他们在延吉市梨花路建设银行支行办理见面,他想,这是一家大银行,工作人员不会骗人,并且首付款的8万又没让自己掏钱,他按照潘强的指示,在贷款合同上签了字。很快,房子过户到李洋名下。此后近一年,一切照常,直到今年1月,房贷没人还,也没人来把这套房转走,李洋才知道被骗了,背上31万贷款。

愤怒、懊恼、害怕,复杂情绪涌上心头,李洋才支支吾吾告诉了家里人。

在父亲李发君眼里,李洋不算听话,但本性不坏,他急切的四处维权。他发现,这不是一起简单的诈骗,找到好几位有同样经历的受害者。李洋的发小贷款金额45万,还被骗去做了车贷,月供达六七千,现在已经断供。还有一名受害者,患脑梗后就没有工作,被骗背上了39万房贷,也已断供。

更让李发君感到后怕的是,通过警方才知道王鹏有案底,从缅甸回来。期间王鹏一度要介绍李洋和发小出国工作,后来李洋发小去了,结果被骗去老挝做电诈,花了5万块才被赎回来。

李洋们卷入的是目前流行的楼市骗贷局。

潘强朋友圈发布多条疑似与背贷有关的广告

近年,供需关系发生变化,房价下跌,房产交易数据陷入低谷。房地产专业监测机构数据显示,2023年全年,重点100城新建商品住宅成交面积同比下降约6%,绝对规模为2016年以来的最低水平。大量卖不出去的房产,为骗贷局提供了温床。

不论是新房还是二手房,一方面,开发商想卖房,二手房东想解套,房屋中介想卖房,银行员工要完成房贷指标,每一环都亟需买房人。另一方面,在骗贷生意里,有套房产作为资产,能让贷款中介、职业背债人们从银行骗贷的过程变得更容易,0首付、不限购的流行,让他们拥有一套房展开骗贷的成本也变得更低。

不过,李洋们又和主动背贷的职业背债人情况有些不同。最初李洋也想不明白,8万首付款没让自己掏,平白无故有套房,背上31万房贷,他们如何有利可图?

02 有套房只是骗贷起点,银行内部员工接应是关键?

李洋的父亲李发君最纳闷的是,一个没有任何经济实力的学生,怎么从银行获得贷款?

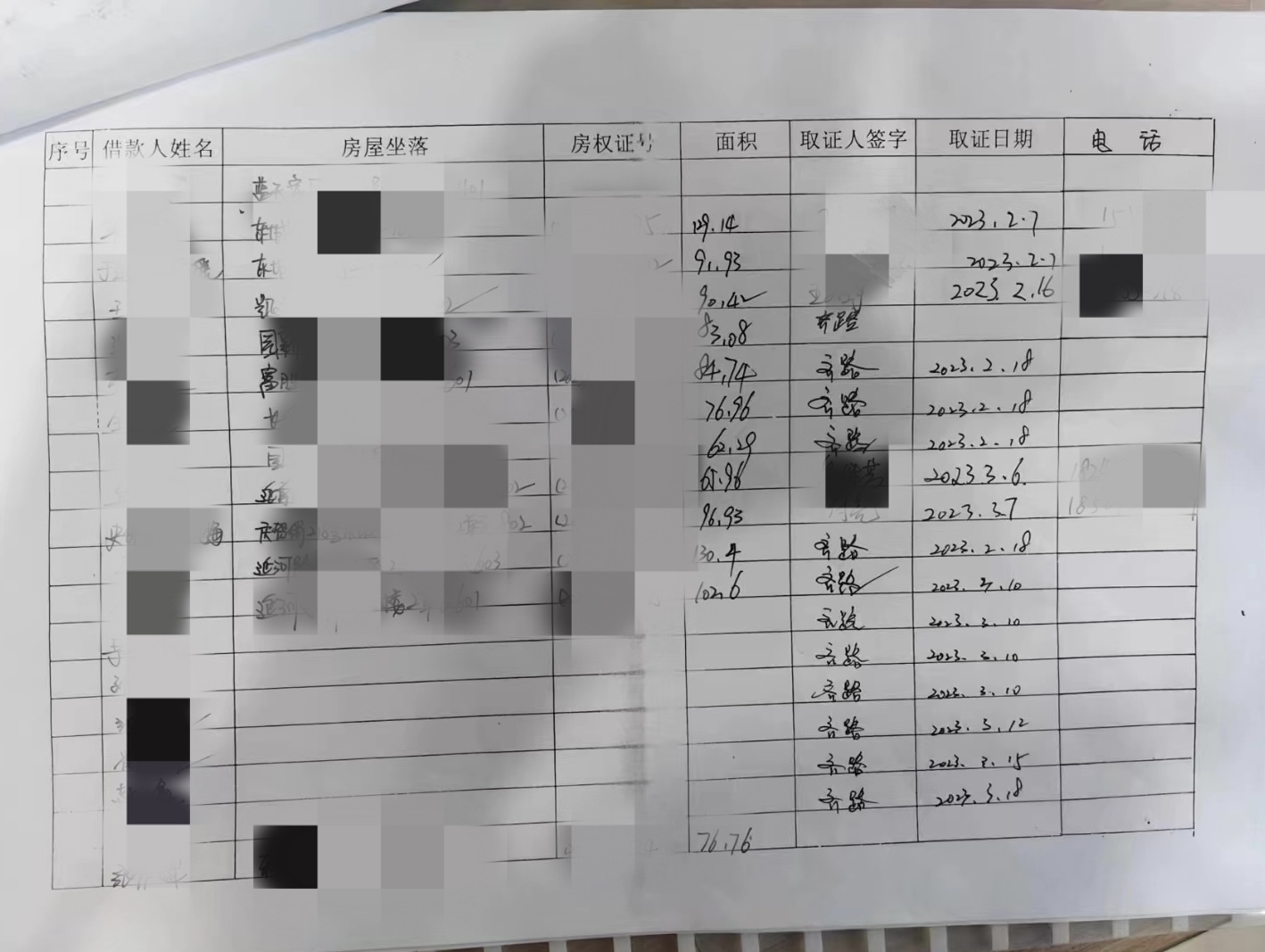

他去延吉市梨花路建设银行支行了解,当时办理房屋贷款时,中介为李洋做了假的工作证明。起初他们房产证也没有拿到,是在发现被骗后,李发君才从银行处拿到房产证。根据领取记录,银行未与李洋等人联系,把房产证给了名叫齐路的人,这位人士不到一个月时间取走十几人房产证。有受害者找到背房贷的房子时,房子已经被出租。

房产证领取记录 图源/受访者提供

为李洋办理贷款的是延吉市梨花路建设银行支行的信贷人员周勇,凤凰网《风暴眼》了解到,该人员办理的房贷中,至少有4位像李洋一样的受害者。

在维权过程中,李发君才发现,在贷款时,他们的房产评估价、贷款金额,都远高于房屋的实际价值。

李发君去当地了解,李洋名下的房子卖价就值19万,但银行评估为39万,贷款31万。凤凰网《风暴眼》咨询一名当地房租中介,她表示曾看过这套房,楼层高,装修旧,16万都不好卖。还有一名受害者,房子银行评估48万,背上39万贷款,但他联系到原房主,根据其出示的聊天记录,房子实际卖价为24.5万。

李洋背贷的房子内部照片 来源/受访者提供

房子贷款时为什么被高评估?

“这在行业里很常见,”专做骗贷生意的中介文柳杰对凤凰网《风暴眼》解释,这就是“高评高贷”,这类事件里,中介有房产资源,认识银行工作人员,只需要找到愿意拉人头的中间人,就能哄骗他人来背债。房子实际卖价24.5万,银行可以做高评估为48万,实际贷出39万,潘强方除去给原房主的钱,还能剩20多万,这就是各方人员的利润。

更可怕的是,这个玩法还可以无限玩下去。文柳杰还称,如果是职业背债人,有了房子后还可以继续申请装修贷、企业贷、税贷等,贷款金额再与贷款中介、银行员工三方瓜分。

以企业经营贷为例。文柳杰表示,一旦房子“买”了,客户名下有房产,再花几千块注册一家空壳公司,即成为又有房又有公司的优质客户。他们手上客户多,名下的空壳公司可以互相刷流水,做半年的流水数据,让它看起来像正常经营的公司,即可以在当地银行里挑适合的产品,做银行贷款。经他手做的最成功的三无人员,做了装修贷、创业贷、税贷等,累计从银行成功套贷600万元。

文柳杰表示,和上面的李洋不同,现在有不少是主动想骗贷的职业背债人,一天最多时他抖音私信能有20个人来咨询。卖不出房的开发商也愿意合作,据他了解,在广东某地,有新楼盘18层的房子卖出50套,其中有35套断供,事发后,开发商才被该银行拉入黑名单。

要实现骗贷的关键,需要银行有内应。因为银行审批贷款流程非常严格。一位银行老员工告诉凤凰网《风暴眼》,受理贷款、调查评估、审核、办理抵押登记全流程至少涉及5位员工,互相独立,并不容易造假。

据文柳杰观察,银行内应非常隐秘,尽管他已经做了近两年,但一直没和银行人员直接接触,在他和银行内应之间还有上线 。根据经验,他表示,至少需要拉拢银行信贷部的小领导,才能让他们的骗贷业务得以展开。

银行内应为了降低风险,会要求骗贷成功后,至少要还一年贷款。文柳杰从银行朋友处了解到,不论什么贷款,只要还了半年或一年以上,银行不会定性为恶意套现,所以他们会照常还一年,避免惊动上面来检查。

在李洋案件中,银行的处理则显得有些轻描淡写。在四处维权后,李发君表示,延吉市梨花路建设银行支行对周勇的处罚是,把他从该支行调去了分行。凤凰网《风暴眼》致电周勇,电话或被挂断或无人接听。凤凰网《风暴眼》联系该银行负责这一事件的工作人员,对方称回复媒体需等待审批,3天后,截至发稿前未获得回应。

03 背债人成工具人,随时成弃子

这样的楼市骗贷行为,看似简单,但实际上风险很大。“背债人”是其中承担风险最大的一方。

“这一行很乱,什么都能遇上,房子过户完,交上一两个月的贷款,就把客户扔了,”文柳杰表示,别说李洋们是被骗去背债,即便是为了赚钱主动来当职业背债人,也极易被骗,他遇到过一名20多岁的小伙,骗贷背上20万贷款,贷款中介拿走19.2万,只给小伙留下8000块。

80后吴风也遭遇过相似的诱骗事件。

投资爆雷,父母癌症住院,吴风背上70万债务,有贷款中介联系他“背债”,称到手上能赚60万。但实际过程并不顺利,贷出金额比预期低,能供瓜分的只有25万元。起初中介方收了17万,吴风收了8万左右。但涉及的中介有3人,其中一位称自己没拿到钱,扣下了吴风的房产证、银行卡等证件,要求其再转账20万,还要求吴风必须接着办其他贷款,再从银行套一笔钱。

一顿操作下来,吴风不仅没拿到钱,还要倒贴10万给中介,还背上了一屁股债。

值得注意的是,楼市骗贷局流行,但并不是近年才开始出现。

早在2021年,北上广深多地金融监管部门开展经营贷专项检查,查出诸多违规案例。根据公开报道,深圳银保监局就查处过一起案子,深圳市某房地产公司为钟某购房、成立企业、贷款咨询等环节提供“一条龙”服务。而放贷主体平安银行深圳分行对经营性贷款借款人资质审核不严,未穿透式核查贷款资金流向。

此外,我国也曾先后出台多部法律法规打击非法金融放贷行为。

在北京吴少博律师事务所资深律师靳泽宇看来,楼市骗贷中,职业背债人、贷款中介涉嫌《中华人民共和国刑法》第一百七十五条规定的骗取贷款罪,而违规做高房子评估价格,银行员工涉嫌《中华人民共和国刑法》第一百八十六条规定的违法发放贷款罪。如果企业向贷款人提供虚假的材料申请贷款,可能会受到万元以上五十万元以下的罚款处罚,甚至可能被吊销营业执照。

聂成涛律师对凤凰网《风暴眼》表示,被骗的“背债人”往往维权难,没有钱诉讼,在贷款后对接的中介也已经四散而去,很难联系上,再加上大多背债人是主动参与骗贷,维权难度很大。

尽管李洋表示是被骗贷,但维权依旧困难重重。父亲李发君不解,儿子还是学生,贷款时还不到21岁,为什么资质不足的情况下,银行能那么轻易放款?李发君向银行讨要说法,让他无奈的是,延吉市梨花路建设银行支行给予的解释仅仅是“一个愿打一个愿挨”。

李发君是当地安装门窗的工人,月入几千,孩子学费加上生活费,还有父母双亲要养,本就让他喘不过气,但他不想还没有步入社会的儿子就成为老赖,便扛起了这笔31万的贷款。

今年2月,下雪天他踩在三四米高的屋顶装窗户,他发朋友圈感叹,“钱的诱惑力真大,下雪天这么危险,也得干”。

(应受访者要求,文中李洋、吴风、文柳杰为化名。)

海报分享

海报分享